Audit Committee

Das Gesetz kennt ausser für Finanzdienstleister keine Pflicht zur Bildung von Verwaltungsratsausschüssen. Dennoch hat sich bei grösseren Unternehmen die Praxis herausgebildet, ein Audit Committee einzurichten. Dies entspricht auch der Empfehlung des Swiss Code.

Definition und Hintergrund

Synonym verwendete Begriffe:Prüfungsausschuss, Revisionsausschuss, FinanzausschussFunktion des Audit Committees

Konstituierung

Audit Committees können durch den Verwaltungsrat ohne spezielle Ermächtigung durch Statuten eingerichtet und personell besetzt werden. In der Regel erhalten diesen Gremien im Organisationsreglement beurteilende, beratende und überwachende Funktionen zugewiesen. 2-3 Mitglieder, eine davon als leitender Präsident des Ausschusses, treffen sich je nach Frequenz der Abschlüsse für 3-5 Sitzungen pro Jahr.Aufgaben

- Beurteilung und Hinterfragen von Rechnungslegung und Finanzreporting

- Evaluierung der Einhaltung von Rechnungslegungsnormen

- Festlegung und Überwachung des internen Kontrollsystems

- Überwachung der externen Revision und ihrer Unabhängigkeit

- Beurteilung des Jahresberichts, der Jahres- und der Zwischenabschlüsse

- Beurteilung des Erläuterungs- und Revisionsberichts und Antragstellung an den Verwaltungsrat

- Beurteilung der Einhaltung der Rechnungslegungsnormen der Gruppe

- Selektion betreffend der GV als Revisionsstelle vorzuschlagende Prüfungsfirma, Antragstellung an den Verwaltungsrat

- Besprechung des Prüfungsplans der Revisionsstelle

- Beurteilung von Wirksamkeit, Unabhängigkeit und Entschädigung der Revisionsstelle

- Periodische Überprüfung des Risikomanagements und des internen Kontrollsystems

- Beurteilung der Einhaltung der internen und externen Compliance

-

...und konkret auch...

- Prüfung der Einzel- / Konzernabschlüsse, insbesondere auch der Anhänge

- Besprechung der Abschlüsse mit CFO, Leiter interne / externe Revision

- Empfehlung zur Vorlage des Abschlusses an die GV

- Prüfen der kritischen Rechnungslegungspraktiken der Gesellschaft

- Prüfung der Vereinbarkeit der Revisionstätigkeit mit Beratungsmandaten

Haftungsfrage

Rechtsexperten haben viel darüber geschrieben, ob die Einrichtung eines Audit Committees die Haftungssituation im Verwaltungsrat verändere. Gemäss OR 716a Abs.2 dürfen von den VR-Aufgaben nur die Vorbereitung, Ausführung und Überwachung einzelnen Mitgliedern oder Ausschüssen übertragen werden, mit entsprechender Berichterstattung an den VR. Damit bleiben die Beschlussfassung und Haftung grundsätzlich beim Gesamt-VR. Gemäss Watter (2005) dürfen aber Fehler in der Entscheidungsvorbereitung den nicht beteiligten VR-Mitgliedern nicht vorgehalten werden.Zusammensetzung

Obwohl zur Zusammensetzung von Committees keine gesetzlichen Vorschriften bestehen (Ausnahme Banken), besteht das Audit Committee in der Praxis aus 2-3 Mitgliedern. Meist wird auch der CFO und der externe Revisor des Unternehmens beigezogen. Von Mitgliedern des Audit Committees kann aufgrund der Sorgfalts- / Treuepflicht (OR 717) Financial Literacy, d.h. gewisse Erfahrung im Finanz- und Rechnungswesen erwartet werden. Gemäss Swiss Code sollen die Mehrheit unabhängige Verwaltungsräte sein. In den USA ist gar ein 'Financial Expert' Pflicht. Zudem müssen diese Personen gemäss Böckli (2003) bereit sein, «Zahlenfriedhöfe und aufgetürmte Akten sorgfältig durchzuarbeiten».Audit Committee Reglement (AC Charter)

Anbei ein klassisches Inhaltsverzeichnis eines Audit Committee Reglements.

Normalerweise ist die Existenz und Zusammensetzung des Audit-Committees im Organisationsreglement geregelt. In einem separaten Audit Committee Reglement (AC Charter) werden die zugeteilten Aufgaben und Pflichten des Committees detailliert. Obwohl es keine gesetzlichen Vorschriften zu Ausschüssen gibt, unterscheiden sich solche Reglemente nur durch wenige Unternehmensspezifika.

Anbei ein klassisches Inhaltsverzeichnis eines Audit Committee Reglements.

Normalerweise ist die Existenz und Zusammensetzung des Audit-Committees im Organisationsreglement geregelt. In einem separaten Audit Committee Reglement (AC Charter) werden die zugeteilten Aufgaben und Pflichten des Committees detailliert. Obwohl es keine gesetzlichen Vorschriften zu Ausschüssen gibt, unterscheiden sich solche Reglemente nur durch wenige Unternehmensspezifika.

Audit Committees in den USA

Die Vorgaben bezüglich Audit Committees in den USA sind insbesondere seit Sarbanes-Oxley höher als in der Schweiz. Audit Committees sind für kotierte Gesellschaften Pflicht, die Mitglieder müssen unabhängige Board-Members sein, davon einer Finanzexperte. Für den Jahresbericht muss gemäss SEC gar ein spezieller Audit Committee Report erstellt werden.Markt

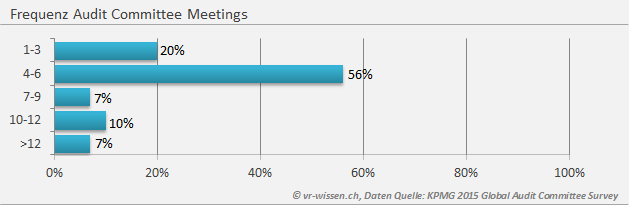

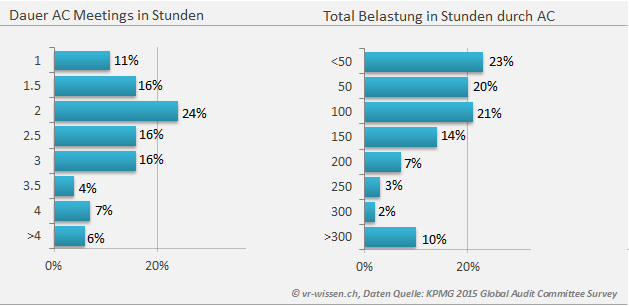

Beratungsgesellschaften und Hochschulen fragen relativ häufig statistische oder qualitative Informationen zu Zusammensetzung und Verhalten von Audit Committees ab. So werden einigermassen regelmässig Umfrageresultate hierzu publiziert. Diese Daten sind primär für grössere und kotierte Gesellschaften gültig, da kleinere KMUs nur selten Ausschüsse bilden.Sitzungen, Sitzungsfrequenz und Belastung von Audit Committees

Zusätzlich zu den regulären Sitzungen des Verwaltungsrats nehmen die 3-4 Mitglieder von Audit Committees in etwa an 4-6 weiteren Sitzungen à 3-4 Stunden teil.

Quelle: Daten KPMG 2015 Global Audit Committee Survey.

Diskussions- und Knackpunkte rund ums Thema

- Soweit Ausschüsse eigene Entscheidkompetenzen haben, stellt sich insbesondere die Frage nach der Haftbarkeit der Ausschussmitglieder im Vergleich zum Gesamt-VR.

- Oft diskutiert wird im Zusammenhang mit der Besetzung von Audit Committees die Unabhängigkeit der Mitglieder versus detailliertem internem Wissen.

- Ein Knackpunkt für Audit Committees selbst ist die Beurteilung von zulässigen Zusatzdienstleistungen von externen Revisoren. In den USA gibt es hierbei nicht nur Standesregeln, sondern auch detaillierte Vorschriften aus Sarbanes Oxley.

Weiterführende Literatur und Links

Eine einfache Einführung bieten die Artikel von KPMG. Ausführlicher ist die Dissertation von Jutzi (2008). Speziell zum Prüfungsausschuss (Audit Committee) gibt es viel Literatur, als Einstieg ist Böckli (2003) immer noch gut lesbar. Ein umfassender aber guter Wälzer die Diss. Bak (2006). Immer aktuell die KPMG Plattform Auditcommittee.ch. Bezüglich Delegationsproblematik (OR 716a.2) s. Jutzi (2008).

Titel / +Details

Autor

Jahr

Q

P

Link

Audit Committee

Bertschinger, Peter

2003

4

4

Teil 5 aus dem KPMG Ringordner: Beiträge zur Corporate Governance in der Schweiz

Einführende Übersicht von KPMG zum Audit Committee: rechtlichen Grundlagen, Vergleich zum Ausland, Grundsätze, Zusammensetzung, Organisation und Aufgaben. Mit Beispiel zum AC-Charter, Code of Ethics

Andere Autoren: Martin Schaad

Quelle: Auditcommittee.ch

Seiten: 79

Verlag: KPMG

2015 Global Audit Committee Survey

KPMG

2015

4

4

Umfrage bei 1500 AC-Mitgliedern weltweit zu Themen Performance, Organisation von Audit Committees. Englisch.

Land: Gl

Seiten: 87

Verlag: www.kpmg.ch

Audit Committee - Instrument der Unternehmensüberwachung des Verwaltungsrates

Bak, Rudolf

2006

6

5

Das (!) Nachschlagewerk zum Thema Audit Committee in der Schweiz. Ein dicker Diss-Wälzer, aber einfach geschrieben und umfassend. Viele Hinweise zur Schweizer Praxis. Vergleiche mit US, GB, D. Extensive Literaturliste. Als Sonderangebot von VR-WISSEN.CH können letzte Pflichtexemplare hier gekauft werden!

Seiten: 944

Verlag: Eigenverlag

Bibliothek: ZB

Das Audit Committee

PWC

2015

3

4

Umfassende Zusammenstellung zu verschiedenen AC Themen: Aufgaben, Anforderungen, Haftung, mit Checklisten Selbstbeurteilung, Revisionsbeurteilung u.a.

Monat: 6

Seiten: 123

Verlag: www.pwc.ch

www.auditcommittee.ch

KPMG

Audit Committee Portal KPMG

Leitung eines Audit Committee: Gratwanderung zwischen Übereifer und Unsorgfalt

Böckli, Peter

2003

5

5

Effektivitätsorientierte Ausgestaltung von Audit Committees

Offenhammer, Christian

2012

4

3

Eine Analyse der Zusammensetzung, Aufgaben, Ressourcen und Sorgfalt des Verwaltungsrats

Aufgaben, Ausgestaltung des Audit Committees in der Schweiz. Mit empirischem Zahlenmaterial. Diss. St. Gallen.

Seiten: 399

Verlag: Springer

ISBN: 978-3-8349-4383-5

The Audit Committee Journey 2010

KPMG

2010

6

5

2010 Public Company Audit Committee Member Survey

Wohl auch für Europa interessante Umfrage und Statistiken von KPMG bei Mitgliedern von US Audit Committees zur zahlreichen Themen: Prioritäten, Risk Management, Nachfolgeplänen, Informationswesen etc. Ausgabe 2010.

Land: US

Quelle: Auditcommittee.ch

Monat: 7

Seiten: 24

Verlag: KPMG

Die Erfolgsfaktoren für Audit Committee von multinationalen, börsenkotierten Unternehmen mit Sitz in der Schweiz

Bischofberger, Roland

2006

4

4

Diss aus St.Gallen untersucht die Best Practice Faktoren, die die Arbeit eines Audit Committee bestimmen (sollen). Mit einigen interessanten Marktdaten zu AC. Ein besserer Wälzer zum Thema Audit Committee: BAK (2008)

Seiten: 398

Verlag: Difo Druck

Kurzübersicht zur Verwantwortung des Audit Committees

Flemming Ruud, T

2004

Andere Autoren: Ladina Jenal

Quelle: Praxis Spezial - Board Matters: Audit Committee

Editor: Ernst&Young

Verlag: Ernst&Young

auf Seite: 4

Siehe auch...

Übersetzung

D

Prüfungsausschuss

F

comité d’audit

I

commissione di controllo

E

Audit Committee

Gesetzliche Grundlagen

Was sagen andere zum Stichwort

Bücher zum Thema

Nach oben

Nach oben Empfehlen

Empfehlen Feedback

Feedback